不動産投資で、未来へ繋ぎ

節税できる資産運用を

マンション経営では、建物の減価償却費、借入金利、土地建物の固定資産税などの、経費を計上することが法律上認められています。

つまり帳簿上、家賃収入以上の経費がかかる場合は不動産の賃貸による所得が赤字であったことになるわけです。

確定申告では給与所得と不動産所得とを合算で行うため、結果として給与所得が減額。従って所得税はもちろん住民税にも節税効果が現れます。

よって更なる利回りも追求できます。

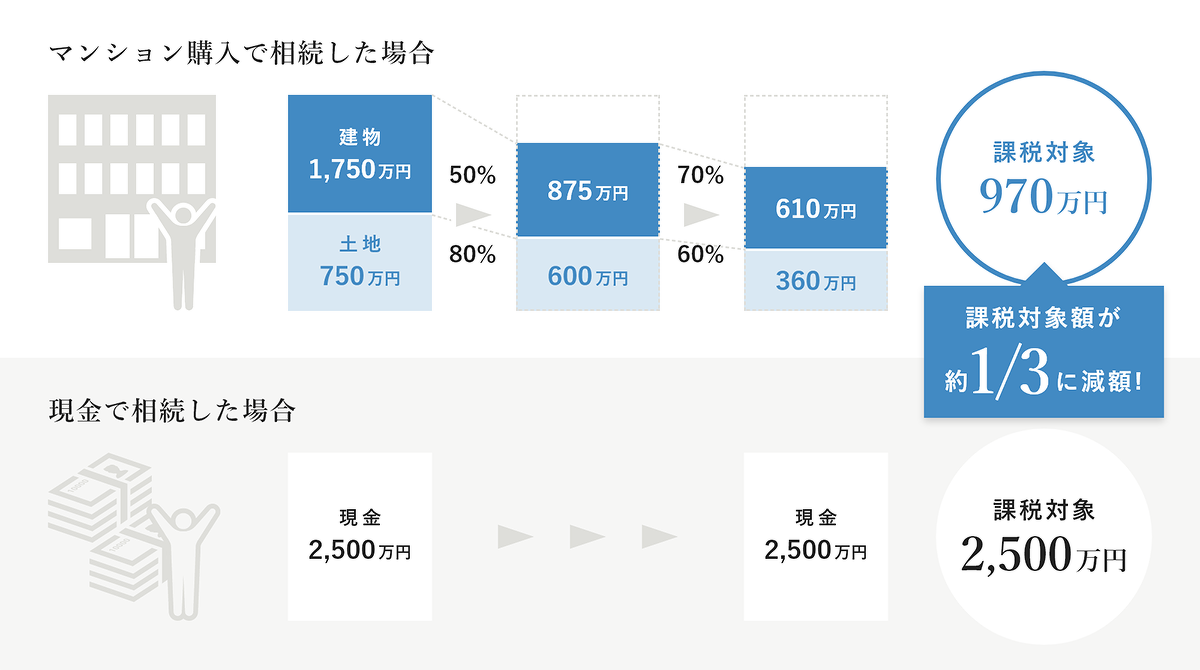

不動産相続と現金相続の比較

相続税評価が低いものとして不動産があげられます。

逆に現金をはじめとする金融資産は100のものは100と評価されます。

ところが不動産、マンションであれば建物部分は購入価格の約50~60%、土地部分は公示価格の約70~80%が相続税評価額となります。

また、マンションを自分で住むのでなく、賃貸使用していれば借家権割合と借地権割合が適用され、さらに評価額が低下。

課税対象額を大幅に減らし、大きな相続税軽減も実現可能です。

ペイオフの影響もあり現金購入の方も増えています。

相続時精算課税制度の活用

例えば賃貸用のワンルームマンションであれば、2,500万円は3分の1程度の相続税評価額になるので3戸程度までは、相続時精算課税制度の特別控除額内になります。もちろん相続された方は、家賃収入を得られます。

| 従来の贈与税(暦年課税) | 相続時精算課税制度 | |

|---|---|---|

| 贈与税の計算 | (贈与額-110万円)×(累進税率:10~55%の8段階※) ※税率区分は、(1)「20歳以上の子・孫への贈与(特例贈与)」と(2)「それ以外への贈与(一般贈与)」で異なります。 |

(贈与額-2,500万円)×20%(一律) |

| 贈与税条件 | 誰でも贈与可能 | 60歳以上の父母・祖父母から、20歳以上の子・孫への贈与 年齢は贈与の年の1月1日現在の満年齢。 |

| 相続税との関係 | 相続税とは切り離して計算 ただし、相続開始前3年以内の贈与は相続税の課税価格に加算されます。 |

相続税の計算時に贈与税は清算される 清算時の贈与財産の評価は贈与時の時価になります。 |

| 贈与税の納税 | 暦年(※)単位で計算して納税 ※その年の1月1日~12月31日 |

特別控除2,500万円を超えた贈与時ごとに納税して相続税に清算 |

| 相続税の節税効果 | 贈与税の基礎控除(110万円)は毎年使え、非課税となります。相続時も相続開始前3年以内の贈与でなければ相続税の対象外です。 | 相続時に相続財産と合算する贈与財産の価値は贈与時の時価なので、相続時に評価が上がっているものを贈与すると相続財産の圧縮ができ、節税効果があります。 |

| 大型贈与の可能性 | 数年にわたり、大人数に行えば大型の贈与が可能 ただし、相続開始前3年以内の贈与は相続税の課税価格に加算されます。 |

2,500万円の非課税枠があり、大型の贈与がしやすい |

| 制度の移行 | 従来の贈与(暦年課税)から、相続時精算課税制度への移行は可能です。 | 相続時精算制度を選択した後で、従来の贈与(暦年課税)への移行は不可能です。 |