ゆとりある老後生活のため

不動産投資による私設年金を

ゆとりある老後生活に必要な資金とは

老後資産に対して不安はあるけれど、どうにかなる。そう考えていらっしゃいませんか?

平均的なサラリーマンがリタイア後に受け取るモデル年金額は、月額約23万円。

一方、高齢無職世帯の支出は月額約28万円。

また、ゆとりある老後生活に必要な資金は月額約38万円とされています。

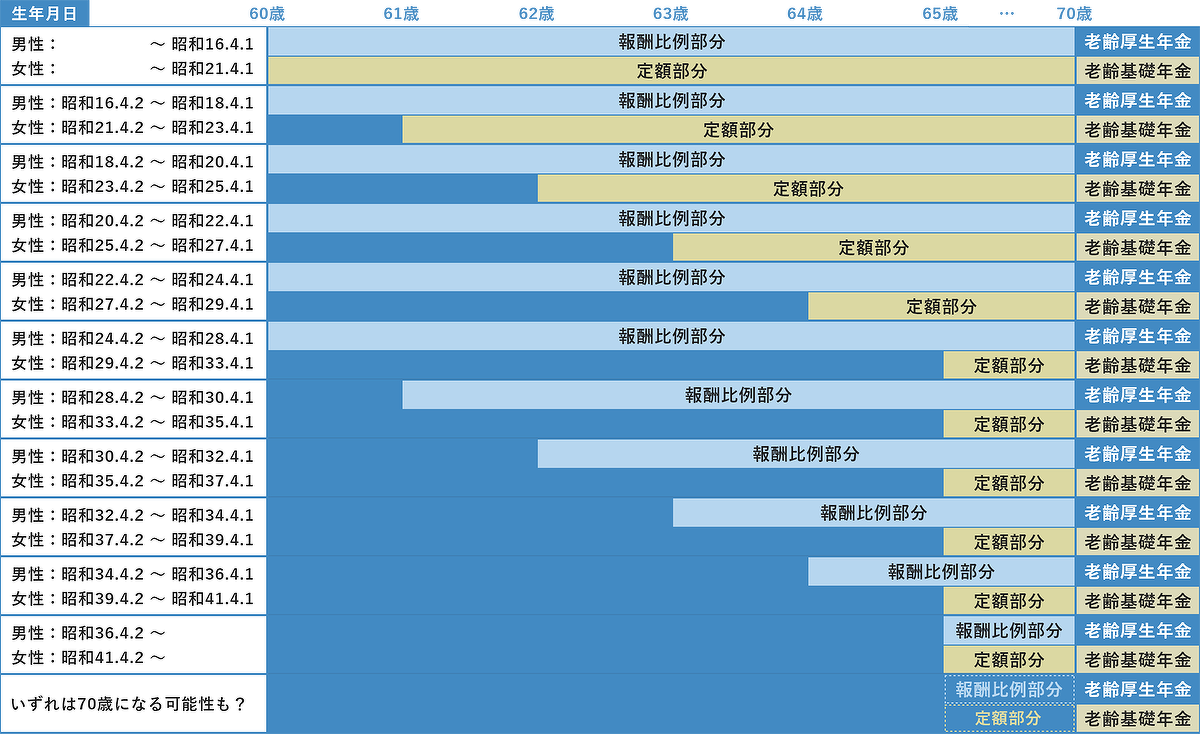

平成13年4月から公的年金の支給開始年齢の引き上げがスタート。

安心した老後生活を送るためにはリタイア後の資金確保が重要です。

年金受給問題が絶えない現代において、私設年金としての不動産投資の活用に注目が集まっています。

月々のローンの支払いを家賃収入でまかない完済すると、その後は大きな資産に成長したマンションが残ります。

もし家賃年金として活用するならば、月々の家賃収入で、生活は充実。

好きな旅行に行ったり趣味にお金を費やしたりと、豊かな老後を迎えられます。

また売却すれば、まとまったお金を手にすることができます。

お子さまの不動産購入資金にあてたり、別荘として海辺のマンションを購入したりと、売却して得たお金でさらに豊かさを手に入れることもできます。

さらに売却せずに、それを担保に融資を受けることも可能です。

つまりオーナー様のご希望や状況によって様々な活用方法が選択できるのです。

【例】

・マンション経営をしていないと…

60~65歳→5年間無収入(退職金や貯金を切り崩しながらの生活)

65歳以降→毎月23万円の年金収入

・マンション経営をしていた場合…(月10万円の家賃収入の場合)

60~65歳→5年間で600万円の収入

65歳以降→年金+家賃収入2件分で43万円の収入(毎月)

※家賃収入は景気変動等によって変動する場合があります。

年金支給開始年齢の推移

従来、公的年金を補完してきた生保各社や銀行等の個人年金商品も、利率の低下により新規加入は魅力が薄れる一方、変額年金も受給額が読めなかったり、元本割れの可能性があります。

そこで、購入したワンルームマンションを賃貸して、得られる収入を「家賃年金」として充てることができれば、老後の安定した生活を実現することができるのです。

また、ワンルームマンション投資の特長は住宅ローンを活用することです。お子様の教育資金やマイホームローンがかさむ時期は、賃料で返済をまかない元本を減らしてゆき、完済後は安定した収入を確保する。

私的年金をつくることは、老後生活への不安を解決する重要な方法なのです。